Preguntas frecuentes vía correo electrónico

El artículo 122 de la Ley Federal del Trabajo, en su primer párrafo menciona que deberán repartirse las utilidades dentro de los 60 días siguientes a la presentación de la declaración anual.

Citamos el texto del artículo aquí:

Artículo 122.- El reparto de utilidades entre los trabajadores deberá efectuarse dentro de los sesenta días siguientes a la fecha en que deba pagarse el impuesto anual, aun cuando esté en trámite objeción de los trabajadores.

LFT – Art. 122, 1er. parrafo

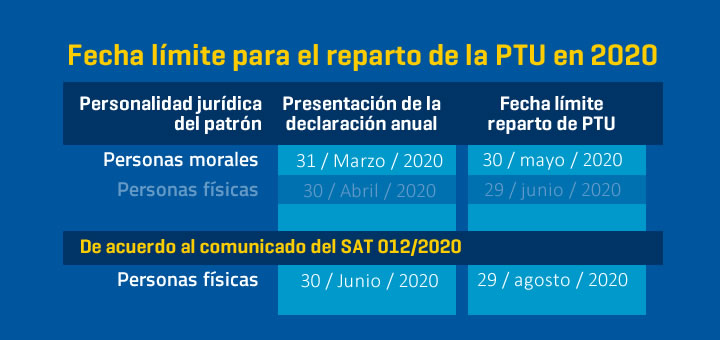

De acuerdo a lo anterior, podemos mencionar que:

- A Para los patrones, personas morales, el reparto de utilidades será a más tardar el 30 de mayo; mientras que,

- para los patrones que son personas físicas, el reparto de utilidades será a más tardar el 29 de junio.

Sin embargo, a través del comunicado 012/2020, la Secretaria de Administración Tributaria, extendió el plazo de presentación de la declaración anual para personas físicas del 30 de abril al 30 de junio.

Descarga el comunicado dando clic aquí

Por lo anterior, el plazo para el reparto de la PTU de los patrones, personas físicas, será hasta el 29 de agosto de 2020 como fecha límite.